Может ли цена нефти упасть до 10 долларов за баррель? Приватизация российских нефтяных активов: признак отчаяния или награда олигархам? Почему резкое удешевление нефти и санкции не привели к российскому финансовому краху? Может ли американская сланцевая нефть определить будущее России?

Эти и другие вопросы мы обсуждаем с Гарри Шиллингом, финансовым аналитиком, главой американской инвестиционной фирмы Shilling and Co.; Андреасом Голдтау, научным сотрудником Центра науки и международных отношений Гарвардского университета; Михаилом Бернштамом, профессором экономики, сотрудником Гуверовского института, и Грегори Грушко, исполнительным директором финансовой фирмы HWA.

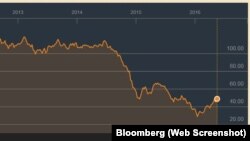

Будущее цен нефти стало объектом повышенного внимания и комментариев американских экспертов после того, как они подскочили за три месяца более чем на 20 процентов. При этом преобладающим тоном комментариев является сдержанный оптимизм. Средняя цена нефти марки Brent может подняться в нынешнем году до 45 долларов 20 центов, прогнозируют 27 аналитиков, опрошенных информационным агентством Reuters. Предсказания цен энергоносителей – задача, как соглашаются специалисты, крайне сложная и неблагодарная. Мало кто, например, мог предвидеть, что вслед за подъемом цены до 52 долларов за баррель прошлой весной последует падение до 25 долларов в начале нынешнего года. Сейчас будущее нефтяных цен, по мнению большинства экспертов, выглядит вполне благополучным, если считать благополучным отсутствие явных поводов для дальнейшего их крушения и наличие признаков снижения темпов роста производства нефти, что в теории должно сыграть в пользу повышения цен. Однако этот аргумент не убеждает меньшинство, к которому относятся несколько авторитетных аналитиков. Новостное агентство Bloomberg распространило, например, комментарий Гарри Шиллинга под кричащим заголовком "Нефть движется в направлении 10 долларов за баррель". Респектабельный инвестор и давний игрок на нефтяном рынке настаивает на том, что его оппоненты стали жертвой благих для нефтяной индустрии иллюзий. В действительности же, по его мнению, скачок цен был вызван сиюминутными обстоятельствами, но за ними маячит все та же негативная для нефтяных цен реальность: объективных оснований для надежд на их подъем нет. Гораздо более вероятно – их падение в ближайшие месяцы.

Удешевление нефти до 10 долларов за баррель остается очень вероятным

– В начале прошлого года я предсказал падение цены нефти до 10–20 долларов за баррель, – говорит Гарри Шилинг. – Нефть упала почти до этого уровня и, на мой взгляд, удешевление нефти до 10 долларов за баррель остается очень вероятным. Основная причина заключается в том, что мы находимся в состоянии, если можно так выразиться, нефтяной торговой войны. В ноябре 2014 года на фоне резкого роста производства сланцевой нефти в Соединенных Штатах страны – члены нефтяного картеля ОПЕК, обеспокоенные тем, что производители дорогой нефти, в том числе Россия, получают выгоду за их счет, решили, что они больше не будут искусственно сдерживать добычу углеводородов, и отказались сокращать производство. С тех пор они увеличили добычу с 30 до 33 миллионов баррелей нефти в день. По мере отмены санкций все более заметным экспортером станет Иран. В условиях торговой войны цена нефти определяется ее себестоимостью. В Техасе и некоторых других регионах США она составляет от 10 до 20 долларов за баррель, у производителей в регионе Персидского залива она еще ниже. На этом и основан мой прогноз. К этому можно добавить, что производство превышает спрос на 1–2 миллиона баррелей в день и хранилища нефти как в Соединенных Штатах, так и в Европе почти заполнены. Что произойдет, когда они переполнятся? Вновь добываемая нефть отправится напрямую на рынки.

– Хорошо, но нефтяная война не может длиться бесконечно. Что помешает нефти взлететь, скажем, до 100 долларов за баррель, учитывая, что не столь давно 150 долларов кое-кому казались нормой?

– Конечно, когда производители сравнительно дорогостоящей нефти будут вынуждены выбросить белый флаг, цены пойдут вверх, но не выше средней стоимости производства, то есть 50–60 долларов за баррель. 100 долларов за баррель выглядит нереалистично. Главный фактор, препятствующий этому, – бурное развитие технологий, позволяющих дешево извлекать нефть из недр. Особенно это касается сланцевых месторождений. Добавьте к этому трудное положение правительств стран – экспортеров нефти со сравнительно высокой себестоимостью, как, например, России. Они вынуждены поддерживать уровень экспорта, несмотря ни на что, даже продавая нефть с потерями для себя, просто потому, что им необходима иностранная валюта для оплаты импорта. Здесь вступают в силу политические соображения, которые имеют мало отношения к экономической реальности.

– Когда, по-вашему, нефть может упасть до 10 долларов?

– Я бы сказал, к концу года. Но необходимо иметь в виду, что если цена нефти упадет ниже 20 долларов, то финансовые потрясения могут спровоцировать глобальную рецессию, в результате чего еще больше снизится спрос на энергоресурсы. При таком сценарии цены вернутся к уровню 50–60 долларов за баррель не ранее чем года через два.

– Профессор Бернштам, как вы относитесь к предсказанию о грядущем крушении нефтяных цен?

– Сейчас на Нью-Йоркской товарной бирже фьючерсы на нефть продаются на июнь 2017 года по 50 долларов за баррель, то есть та цена, которую мы имеем сегодня, – говорит Михаил Бернштам. – Что касается другого рода прогнозов, то Энергетическое информационное агентство Министерства энергетики Соединенных Штатов предсказывает в конце 2016 года 43 доллара за баррель. Другие прогнозы самые разные. Но долгосрочная цена зависит, с одной стороны, от технологического прогресса, способствующего повышению добычи, а с другой стороны – от роста мировой экономики. Предполагается в тех прогнозах, которые делает американское Министерство энергетики, что самое главное соотношение, которое существует сейчас и уже существует на протяжении года, что оно сохранится до 2020 года, а именно – превышение мирового предложения над мировым спросом. Мировое предложение сейчас примерно 96 миллионов баррелей в день, а мировое потребление, мировой спрос – 95 миллионов баррелей в день, то есть превышение на один миллион баррелей в день. То же самое предполагается в конце 2016 года и на 2020 год: 100 миллионов баррелей в день – мировой спрос и 101–102 миллиона баррелей в день – мировое предложение. В этой ситуации ожидается, что колебания будут сравнительно небольшими, близко к 50 долларам за баррель. Все это будет, ни глубокого спада, как предполагает господин Шиллинг, ни какого-то резкого подъема, как некоторые предполагают, не предвидится.

– Но, профессор, если предложение, как вы говорите, будет стойко превышать спрос, то ведь это классический рецепт падения цен?

Цены (нефти) могут колебаться между 30 и 60 в долгосрочной перспективе. Это то, что технологически нам задано

– После того как Саудовская Аравия на пределе производит нефть и не может увеличить свое предложение, вот этим двигателем мировых цен стали сланцевые производители Соединенных Штатов. Центр формирования цен переместился из Саудовской Аравии к сланцевым производителям. Все зависит от затрат среди сланцевых производителей Соединенных Штатов. Средняя цена сланцевых производителей Соединенных Штатов – 36 долларов за баррель. Но сланцевое производство значительно отличается от традиционной нефти, его можно сравнить с шедеврами архитектуры, с готическими соборами. Их немного, всего сейчас в Америке оперирует менее 500 буровых вышек, их было две тысячи, сейчас количество упало. У каждой буровой вышки множество скважин, их можно очень много бурить на каждую вышку. Это штучное производство. И разница, разброс затрат производства очень большой, поэтому очень важна замыкающая маргинальная цена, а она примерно 45 долларов за баррель. То есть, чтобы увеличить производство, нужно, чтобы цена была не ниже 45 долларов за баррель. И поэтому резко упасть до этих 10–20 долларов на короткое время она может, сланцевые производители будут себе в убыток, набирая долги, что-то производить, но в целом это удержаться не может. При средней цене в 36 долларов за баррель, при разбросе очень большом, потому что это штучный товар, мы можем говорить, что цены могут колебаться между 30 и 60 в долгосрочной перспективе. Это то, что технологически нам задано.

– Грегори Грушко, вы знакомы с механизмом действия рынков, почему два с лишним года назад рынки определяли цену нефти в 120 долларов, а чуть ранее того в 150 долларов, полгода назад они определяли в 30 долларов и сейчас профессор нам говорит, что, согласно фьючерсам цены нефти, могут быть 50 долларов через год? А могут они быть 20 долларов через год?

– Могут, если предложение начнет настолько превышать спрос, чтобы цены начали падать, – говорит Грегори Грушко. – Почему 150–120 долларов пару лет тому назад? Потому что добыча сланцевой нефти не была на том уровне, на котором она появилась год назад. Добыча сланца росла, технологии улучшались, себестоимость добычи этой нефти падала. И поэтому цена на каком-то уровне достигает определенного эквилибриума, который может быть 36, может быть 40 долларов, может быть 50. Дело в том, что в разных странах существует разная себестоимость, в Америке она, естественно, выше, в Саудовской Аравии она якобы 10 долларов за баррель, в России средняя себестоимость добычи нефти порядка 40 долларов. Но должна быть какая-то маржа прибыли тоже. Тут возникает вопрос: сколько это – это 1,5 процента, это 5,5 процента? Это может быть совершенно различно. Но рыночные силы всегда приведут рынок к состоянию эквилибриума.

– Профессор Бернштам, если прогнозируемое моим собеседником падение нефтяных цен, скажем, до 20 долларов к концу года состоится, чревато оно большими проблемами для Кремля или российская экономика приспособилась к существованию в крайне неблагоприятных условиях?

Эта политика при 40, 50, 60 долларов за баррель позволит российскому правительству, во всяком случае на ближайшую перспективу, удержать экономику от каких-то резких шоков

– Они не могут упасть до этого уровня, судя по всем данным, которые сейчас имеются. Цена будет колебаться в силу технологических особенностей и затрат сланцевой нефти. В России очень изменилась экономическая политика в отношении нефти, производства нефти, налогообложения нефти. Если раньше на протяжении многих лет экспортная пошлина и налоги на природные ресурсы составляли от 80 до 90 процентов рыночной экспортной цены российской нефти и предприятиям оставалось только 10–20 процентов, то после падения мировых цен на нефть, начиная, скажем, с середины прошлого года, российское правительство пошло с практической точки зрения на более рациональную политику: оно снизило налоги экспортную нефть и пошлины на 50 процентов экспортной цены, но вместе с тем усилило обязательную продажу валютной выручки. То есть таким образом предприятия обязаны вернуть валютную выручку, продать на бирже валюту, первым покупателем, естественно, является Центральный банк для пополнения резервов и поддержания курса национальной валюты – рубля. В этой ситуации у предприятий остается прибыль и для того, чтобы развивать производство, и для того, чтобы расплатиться с налогами и кредитами банковской системы. То есть эта политика при 40, 50, 60 долларов за баррель позволит российскому правительству, во всяком случае на ближайшую перспективу, удержать экономику от каких-то резких шоков.

– Профессор, мне кажется, вы впервые похвалили российское правительство. До сих пор вы чаще отпускали в его адрес упреки в некомпетентности?

– Вот именно в этом вопросе они поступают рационально. Но не так все просто. На самом деле эта же проблема создает им достаточно сильную фискальную бюджетную ловушку. Потому что, с одной стороны, они стимулируют производство и экспорт, снижая налоги, но с другой стороны, снижая налоги, они уменьшают поступления в доходную часть бюджета. Это фискальный капкан, из которого им не удается выбраться. И тут уже не вопрос разумности и рациональности – это их объективное обстоятельство и колоссальная стратегическая ошибка последних 25 лет, а именно установка на развитие сырьевой промышленности как основного двигателя экономики и пренебрежение научно-техническим и технологическим процессом.

Андреас Голдтау, сотрудник Гарвардского университета, считает, что российская экономика окончательно не рухнула не благодаря действиям правительства, а благодаря обстоятельствам:

Кремлю просто улыбнулась удача. Он не отличается способностью управлять экономикой

– Кремлю просто улыбнулась удача. Он не отличается способностью управлять экономикой. Во-первых, в условиях западных санкций для России остались открытыми рынки Индии, Казахстана, некоторых развивающихся стран, куда продолжает экспортироваться ограниченный круг промышленных товаров, которым не угрожает конкуренция со стороны иностранных производителей. Во-вторых, с падением нефти обесценился рубль, что означает, что удешевление нефти отразилось совсем незначительно на бюджете в рублевом эквиваленте. К этому нужно добавить совсем небольшой внешний государственный долг. В-третьих, России удалось частично заменить импортные товары отечественными. Они зачастую более низкого качества, как, например, продукты питания, но россияне, судя по всему, готовы с этим смириться. Можно сказать, что Кремлю в данной ситуации выпала далеко не худшая карта, и у него остаются, на мой взгляд, резервы, чтобы пережить худшее. Это не будет приятное для всех время, но я не ожидаю краха, экономика, скорее всего, выживет.

– Грегори Грушко, профессор Бернштам говорит о том, сколь ловко российское правительство разрешило проблему поступления валюты в казну, заставив экспортеров возвращать валютную выручку, а тут вдруг Кремль намеревается распродавать акции компаний, которые совсем недавно считались неприкосновенной собственностью страны. Очень соблазнительно это трактовать как жест отчаяния или это нечто другое?

– Может быть несколько причин. Самое очевидное – это необходимость улучшить доходную часть бюджета. Официально российское правительство утверждает, что если им удастся приватизировать компании "Роснефть", "Башнефть", ВТБ в тех размерах, которые предполагают, то им удастся получить от этой приватизации около полутора триллионов рублей, тем самым выполнить все бюджетные обязательства и дать возможность подождать, пока нефть поднимется опять. Существуют и другие объяснения этой операции, как, например, очередной передел имущества. Государство продает принадлежащие ему активы, а через какие-то подставные компании, будь то российские или иностранные, эти активы покупаются российскими новыми олигархами.

– Естественно, по удобной для них цене.

– По рыночной цене, которая в любом случае на данном этапе очень низкая, потому что, во-первых, мировая экономическая ситуация не располагает к инвестициям в развивающиеся рынки, и российский рынок требует свои собственные определенные дисконты к рыночной цене.

– А если воспринимать за чистую монету то, что говорят представители российской власти относительно этой продажи, кто может купиться, с вашей точки зрения, на это предложение, кто может быть заинтересован в покупке российских компаний, притом что на инвестициях в Россию уже не однажды погорели даже ведущие западные и американские фирмы?

– Еще в марте месяце этого года господин Улюкаев утверждал, что есть довольно-таки большой список западных институтов, которые заинтересованы в покупке российских активов. Во время Международного экономического форума в Петербурге было сказано, что они есть, но мы их назвать пока не можем, мы не можем назвать, кто, собственно говоря, представляет собой консультантов при этой приватизации. А обязательно должны быть инвестиционные консультанты, которые правильно оценивают активы и которые потом помогают продать эти активы своим клиентам по всему миру

– И что этот факт вам говорит?

Спрос Запада на российские активы очень низкий

– Мне это говорит, что спрос Запада на российские активы очень низкий. Вполне возможно, что существует спрос со стороны Китая или Индии, но это уже совсем другой разговор.

– Но вы никоим образом не трактуете это желание реприватизации как жест отчаяния со стороны правительства? Вы считаете, что в принципе российские власти живут сравнительно хорошо, несмотря на санкции и давление со стороны Запада?

– Российские власти всегда живут хорошо. Совсем другой вопрос, как живет население России, но это не волнует российские власти. А отсюда не существует жестов отчаяния, они предпринимают маневры, которые могут им помочь улучшить ситуацию, но, если ситуация особенно не улучшится, что ж, будем жить дальше.

Андреас Голдтау тоже указывает на странные обстоятельства реприватизации нефтяных компаний и других ныне государственных фирм, хотя и видит в этом признаки потенциального финансового цейтнота, в котором оказались российские власти:

– По большому счету, это неподходящий момент для распродажи государственных активов. Вы пытаетесь продать акции добывающих компаний, когда цены нефти невысоки, соответственно, вы сможете продать их сравнительно недорого. Важно и то, что нефтяной сектор России является объектом санкций. В силу этого интерес к этим компаниям будет гораздо ниже со стороны западных инвесторов, поскольку риск инвестиций в них слишком велик. Вряд ли покупателями станут компании, акции которых торгуются, скажем, на американских биржах. Можно предположить, что в результате основными претендентами на покупку этих активов окажутся российские, китайские и индийские инвесторы. Наиболее вероятными выглядят китайские государственные фирмы, которые продолжают пытаться сосредоточить в своих руках активы компаний в разных секторах энергетической производственной цепочки: добычу, производство, доставку. Круг покупателей будет по определению ограниченным, соответственно, государственная выручка. Это решение о приватизации можно рассматривать как признак отчаяния.

– Профессор Бернштам, помнится, вы сразу после начала введений санкций в России настаивали на том, что они приведут не к апокалиптическим последствиям для Кремля, а к тихому длительному загниваю. Похоже, вы были правы. Сколь велик этот запас загнивания – годы, десятилетия?

– Именно может быть даже десятилетия, за исключением одного фактора. В долгосрочной перспективе, конечно, экономический рост определяется технологическим прогрессом. Недавно Всемирный банк опубликовал данные о расходах на исследования и развитие новых технологий в самых разных странах, в России это 1 процент. В Советском Союзе, где было очень неэффективное технологическое развитие, тратили очень много – 3,5 процента валового внутреннего продукта. Россия взяла ставку на отсталость, и она взяла эту ставку на отсталость с начала 90-х годов. Не поддерживают технологический прогресс, рассчитывают, что на импортных технологиях, продавая сырье, они смогут существовать. Загнивание, отсталость, талантливые и образованные люди уезжают и ищут себе применение в более передовых странах. Это страна без будущего.

– Кстати, только что американская аналитическая фирма Stratfor обнародовала отчет о самом успешном экспорте России: экспорте умов. По ее данным, Россию в прошлом году покинуло 350 тысяч человек, годом раньше – 300 тысяч, в 2013 году – 200 тысяч. Это значительно больше, чем в худшие годы неблагополучных девяностых.

Богатство страны в человеческом капитале, а не в кусках земли. Эта установка российского руководства как раз обрекает Россию на глубокую и длительную отсталость

– Это экспорт не просто людей – это экспорт человеческого капитала. Потому что это экспорт людей не гастарбайтеров, которые едут на сельскохозяйственные работы, это экспорт людей образованных, технологически подготовленных, работающих в компьютерной промышленности и других передовых отраслях экономики. То есть в России живут представлениями до Первой мировой войны, представлениями XIX века. Они борются за какие-то территории, и они теряют человеческий капитал. Они до сих пор считают, что богатство в земле, в территориях, как это было в аграрных сельскохозяйственных экономиках. Конечно, богатство страны в человеческом капитале, а не в кусках земли. Эта установка российского руководства как раз обрекает Россию на глубокую и длительную отсталость.

– Профессор, безнадежную будущность вы обещаете России.

– Надо иметь в виду, что восточная Россия, то есть Россия к востоку от Урала, Сибирь и другие территории, субсидирует примерно на 20 процентов валового внутреннего продукта в западную. То есть в конечном счете произойдет та ситуация рано или поздно, которая сейчас произошла с Великобританией в отношении Европейского союза. Часть какого-то экономического союза придет к выводу, что им лучше будет жить отдельно. И вот тут можно предвидеть, что в какой-то ситуации просто в силу такого технологического, экономического развития может произойти какое-то отделение России к востоку от Уральских гор от западной России, а иначе это просто страна без будущего.

– Грегори Грушко, с вашей точки зрения, каковы шансы на то, что в России в обозримом будущем будет экономический подъем и, глядишь, экономическое возрождение?

– Экономический подъем – это какое-то относительное понятие. Я бы сказал иначе: вся российская политическая и экономическая система настолько коррумпирована, что какой-то потенциал развития, подъема – это все очень ограничено. Потому что сегодняшнее руководство России заинтересовано в первую очередь в своей собственной личной выгоде. Будут какие-то подъемы, будут какие-то падения, но стратегии долгосрочной коренного изменения российской экономики и ее возрождения и развития, такой стратегии нет и быть не может, сколь долго нынешний режим остается у власти.